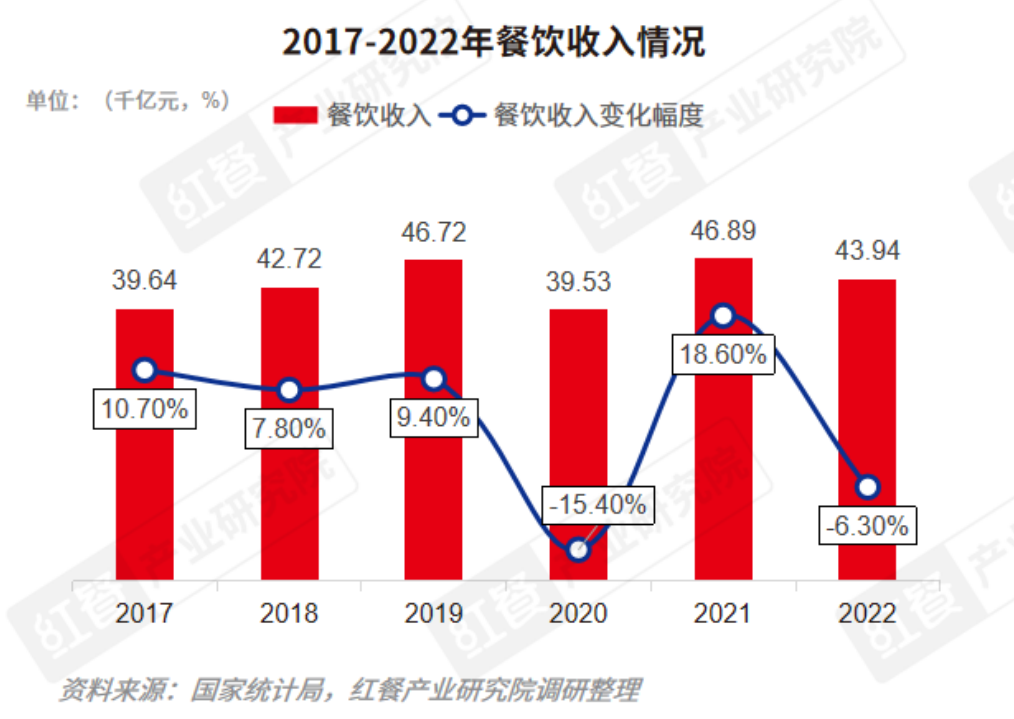

1.守得云开见月明,餐饮消费回暖推动产业复苏

受疫情影响,2022年餐饮行业实现收入4.4万亿,同比下降6.3%。2023年1-2月份,全国餐饮收入8429亿元,增长9.2%。红餐产业研究院预计2023年的餐饮行业收入会增加到4.8万亿的水平,达到历史新高。根据红餐大数据统计,2022年减少101万家门店。疫情3年累计减少208万家餐饮门店。

餐饮行业复苏是毋庸置疑的,然而与大众预期中的大水漫灌式复苏不同,当下餐饮行业的复苏具有结构性、不均衡等特点。部分餐饮场景的消费需求结构性反弹,将会带动局部餐饮领域率先复苏,比如旅游餐饮、乡宴、酒席等。

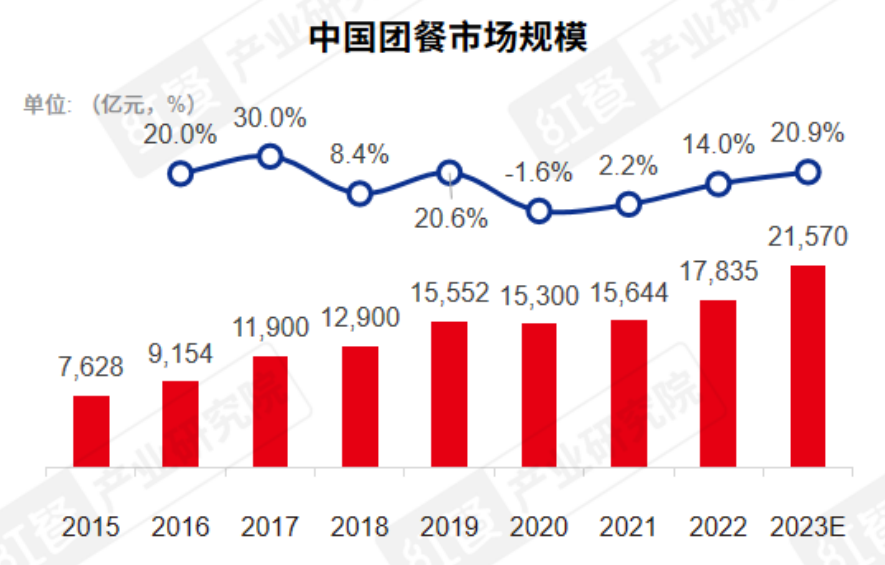

2.团餐市场受疫情影响小,市场化和规范化程度提升将为头部企业带来更多机遇

根据团参谋发布的数据,2021年中国团餐市场规模达到1.78万亿。红餐产业研究院结合市场调研测算,2022年团餐市场增长显著,达到2.13万亿。这在一定程度上是因为受疫情影响,大量餐饮需求转向团餐。预计2023年团餐市场增速放缓,规模将超过2.3万亿。

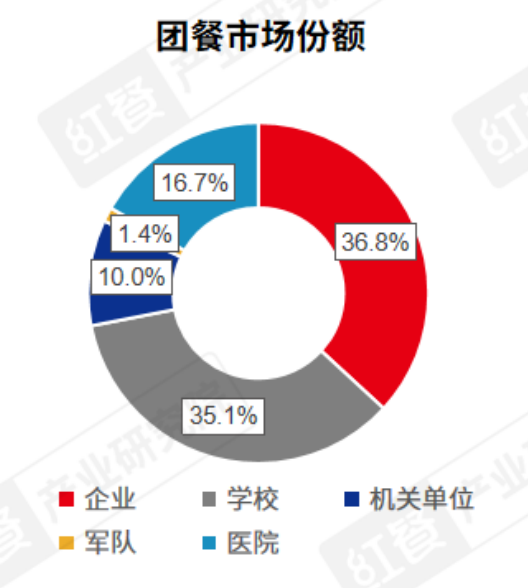

我国团餐百强的市占率仅有6.7%,而北美团餐行业CR4达92%,相差甚远。行业高度分散的结果是缺少集约化规模化运营,成本偏高。

团餐客户群体大部分是国有企业、机关事业单位,随着阳光采购的推进,团餐市场将出现更多整合,行业整体效率和盈利情况也会有所改善,并出现真正意义上的行业巨头。在这个过程中,实现规模化和规范化运作的供应链企业有更多机会。

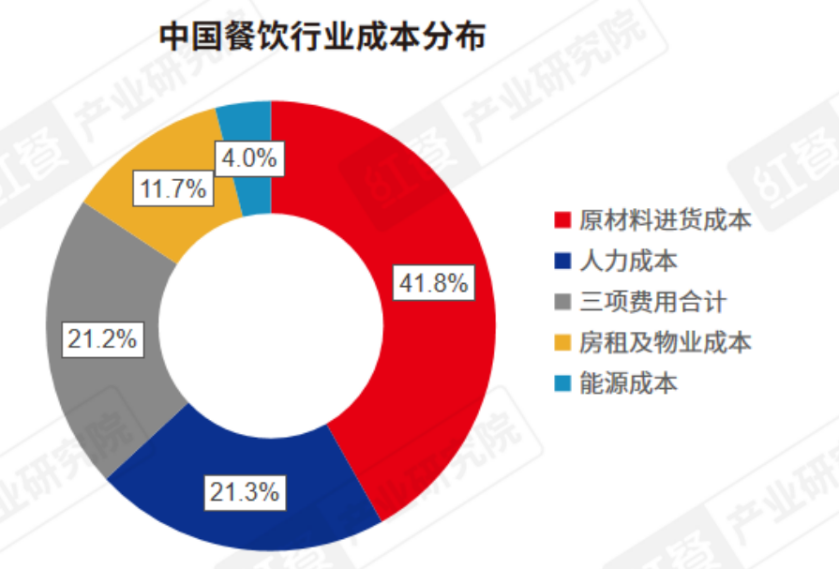

3.食材成本占比40%,降人力的商业模式将受欢迎

餐饮企业各项成本比例中,食材支出约占40%,则中国约4.4万亿的餐饮业市场对应大概1.76万亿的餐饮原料供应链市场。

从餐饮企业成本分布看,除了原材料成本之外,最主要的成本是人力成本、财务成本和租金成本。从重点城市商铺租金走势看,疫情影响下,商铺租金呈下跌趋势。未来必然重回涨势。但对餐饮企业最大的成本增长压力还是来自于人力成本的升高。据国家统计局的数据,近十年中国住宿餐饮业人均工资增长率接近100%,未来这一趋势依然会持续。

随着生育率下降,人口素质提升,同时,数字经济带来更多蓝领就业新途径,如外卖、直播等,餐饮业必然面临用工荒。如何利用数字化技术降低用工数量,同时利用高学历劳动力,是很多餐饮企业即将面临的管理难题。

2023年,中国餐饮产业上下游生态的发展如何?存在哪些发展机遇?近日红餐产业研究院发布的《2023中国餐饮产业生态白皮书》进行了详细剖析。此次,小望从中摘选了部分内容,供大家参考。

1.守得云开见月明,餐饮消费回暖推动产业复苏

受疫情影响,2022年餐饮行业实现收入4.4万亿,同比下降6.3%。2023年1-2月份,全国餐饮收入8429亿元,增长9.2%。红餐产业研究院预计2023年的餐饮行业收入会增加到4.8万亿的水平,达到历史新高。根据红餐大数据统计,2022年减少101万家门店。疫情3年累计减少208万家餐饮门店。

餐饮行业复苏是毋庸置疑的,然而与大众预期中的大水漫灌式复苏不同,当下餐饮行业的复苏具有结构性、不均衡等特点。部分餐饮场景的消费需求结构性反弹,将会带动局部餐饮领域率先复苏,比如旅游餐饮、乡宴、酒席等。

2.团餐市场受疫情影响小,市场化和规范化程度提升将为头部企业带来更多机遇

根据团参谋发布的数据,2021年中国团餐市场规模达到1.78万亿。红餐产业研究院结合市场调研测算,2022年团餐市场增长显著,达到2.13万亿。这在一定程度上是因为受疫情影响,大量餐饮需求转向团餐。预计2023年团餐市场增速放缓,规模将超过2.3万亿。

我国团餐百强的市占率仅有6.7%,而北美团餐行业CR4达92%,相差甚远。行业高度分散的结果是缺少集约化规模化运营,成本偏高。

团餐客户群体大部分是国有企业、机关事业单位,随着阳光采购的推进,团餐市场将出现更多整合,行业整体效率和盈利情况也会有所改善,并出现真正意义上的行业巨头。在这个过程中,实现规模化和规范化运作的供应链企业有更多机会。

3.食材成本占比40%,降人力的商业模式将受欢迎

餐饮企业各项成本比例中,食材支出约占40%,则中国约4.4万亿的餐饮业市场对应大概1.76万亿的餐饮原料供应链市场。

从餐饮企业成本分布看,除了原材料成本之外,最主要的成本是人力成本、财务成本和租金成本。从重点城市商铺租金走势看,疫情影响下,商铺租金呈下跌趋势。未来必然重回涨势。但对餐饮企业最大的成本增长压力还是来自于人力成本的升高。据国家统计局的数据,近十年中国住宿餐饮业人均工资增长率接近100%,未来这一趋势依然会持续。

随着生育率下降,人口素质提升,同时,数字经济带来更多蓝领就业新途径,如外卖、直播等,餐饮业必然面临用工荒。如何利用数字化技术降低用工数量,同时利用高学历劳动力,是很多餐饮企业即将面临的管理难题。

1.产业协同是餐饮产业深化发展的必然选择

从产业链的角度上看,餐饮产业包含众多经营业态,如广义农业、化工、食材生产、食品研发、冷链物流、餐饮制作(厨房)、餐饮服务(门店)等。任何一个环节出现问题,都会对整个餐饮产业带来影响。

在激烈市场竞争的背景下,产业链各环节只有互相协同,优化自身所在环节的经营效率,构建 “协同生态系统”,才能构建竞争壁垒,获取较大的商业回报。

随着餐饮上下游依存度越来越高,上下游协同才能多赢共生。目前很多上游食材企业逐渐向下延伸,通过研发新产品,发力预制菜,将下游烹饪环节提前,从而实现产业链整合扩张。同时,头部餐企也在深度布局供应链,譬如一些大型餐饮企业已经开始对上游供应链进行深度布局,从而提升自身的产品竞争力。

2.餐饮连锁化程度依然有很大提升空间,专业供应链需求或将显著提升

根据欧睿数据公布的资料显示,中国2021年餐饮连锁化率仅为18%,远低于主要发达国家,未来将有很大的提升空间。目前中国餐饮门店中约80%是独立运营门店,自营连锁比例只占5%左右。服务独立餐厅和小连锁将考验供应链的业务能力。

另据红餐大数据,国内10家以上门店的餐饮品牌数量在过去10年中稳步提升,从2013年的0.84万家,增长到2022年的2.25万家,增长约27倍。一般而言,当连锁餐饮品牌门店数达到10家的时候,就必须引入专业的供应链服务商来支持规模化运营。因此未来供应链企业获得的市场机会也会越来越多。

3.资本市场开始逐渐向产业链上游延伸

2022年资本的风向发生了一些变化,投资机构对上游供应链企业比较关注,如食品科技、冷链物流等赛道。红餐产业研究院统计,2022年餐饮共有投融资事件229起,其中投资标的为餐饮品牌的占59.39%,餐饮服务商为20.52%,食材供应链为16.16%。

相比2021年,面向餐饮供应链企业的融资事件比例提升了约6%。这组数据也进一步印证了资本市场从原本更多关注于餐饮品牌,开始将目光逐渐向产业链上游延伸。

从目前政策导向来看,餐饮行业在一定程度上将受到资本市场冷遇。但餐饮行业本身商业模式清晰,风险低,确定性强,在良性经营的前提下,餐饮依然是较好的投资标的。

来源:红餐产业研究院

服务热线

400-886-3899、0755-83151555

深圳市福田区梅林街道梅都社区中康路136号深圳新一代产业园6栋

关注微信

关注微博

Copyright © 2005-2022 望家欢农产品集团版权所有粤ICP备16007790号 廉政举报

技术支持:方维网络

技术支持:方维网络